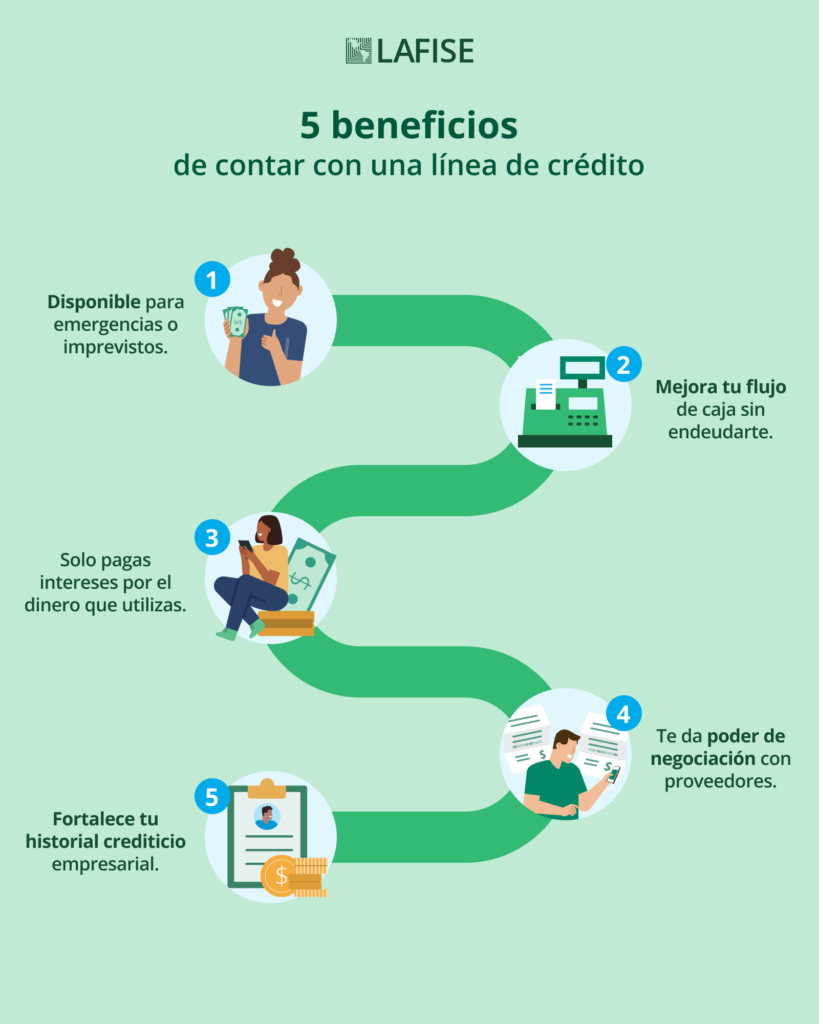

Con una línea de crédito nada detendrá a tu pyme

Regional

Regional Como dueño de una pyme, sabes que en el mundo de los negocios los imprevistos aparecen cuando menos lo esperas: una compra urgente de inventario, un pago de planilla que no puede esperar o una oportunidad única de inversión que requiere acción inmediata. En esos momentos, contar con una línea de crédito puede marcar la diferencia entre seguir creciendo o frenar tus operaciones. En este artículo te contamos, cómo una línea de crédito puede ser la mejor aliada financiera de tu negocio.

¿Qué es una línea de crédito?

Es un monto de dinero que el banco pone a tu disposición, sin que tengas que usarlo de inmediato. Funciona como un respaldo financiero que puedes activar cuando lo necesites. Solo pagas intereses sobre el dinero que utilices y, dependiendo del contrato, puedes disponerlo en varios desembolsos. Al inicio, acuerdas con el banco el plazo de vigencia y la cantidad de retiros, lo que te permite adaptarla al ciclo de tu negocio.

Tipos de líneas de crédito y sus diferencias

No todas las líneas de crédito funcionan igual, se pueden ajustar a las necesidades de tu pyme. Aquí te contamos sobre las dos más utilizadas.

1. Línea de crédito revolvente

¿Cómo funciona?

Al pagar el monto utilizado más su interés corriente, el crédito vuelve a estar disponible en su totalidad. Esta línea de crédito es ideal para negocios con necesidades de constante liquidez o con picos de flujo de caja. Aquí te dejamos un ejemplo: Usas tres mil dólares de una línea de diez mil dólares. Pagas los tres mil que utilizaste más el interés corriente y vuelves a tener disponible los diez mil dólares.

2. Línea de crédito no revolvente

¿Cómo funciona?

Es una línea que se utiliza una sola vez hasta agotar el monto aprobado. Una vez que la usas y pagas, no se renueva automáticamente. Es ideal si tu negocio necesita cubrir necesidades puntuales de corto plazo, como un pedido grande de inventario o el pago de una obligación específica. Aquí te dejamos un ejemplo: Tu línea de crédito es por $100 mil dólares, y necesitas comprar equipos para tu empresa, así que utilizas todo el monto, al pagarlos, la línea de crédito se cierra. Solo pagarás el interés corriente por el monto utilizado.

No contar con una línea de crédito activa puede hacerte perder oportunidades.

¿Cuándo conviene usar una línea de crédito?

Úsala estratégicamente para cubrir faltantes de corto plazo, cubrir retrasos temporales en cobros o utilizarla exclusivamente para capital de trabajo. Evita usarla para financiar gastos fijos o de largo plazo, como alquiler o planilla mensual de forma permanente. Una línea de crédito no es una deuda innecesaria, es una herramienta financiera que te da agilidad, respaldo y poder de decisión en tu negocio.