¿Cómo saber si mi negocio está listo para un crédito?

Nicaragua

Nicaragua Imagínate lanzarte al mar profundo sin saber nadar... Antes de sumergirte, deberías conocer el terreno y saber hasta donde puedes entrar sin riesgos. En el mundo de los negocios pasa algo parecido con los créditos: podrían impulsar tu empresa, pero también podrían hundirte si no estás listo. ¿Te arriesgarías a pedir un crédito sin estar preparado? En este blog, te ayudaremos a identificar si es el momento ideal de lanzarte al agua y solicitar un financiamiento para tu negocio, así como la mejor manera de hacerlo.

5 claves para saber si estás listo para aplicar a un crédito

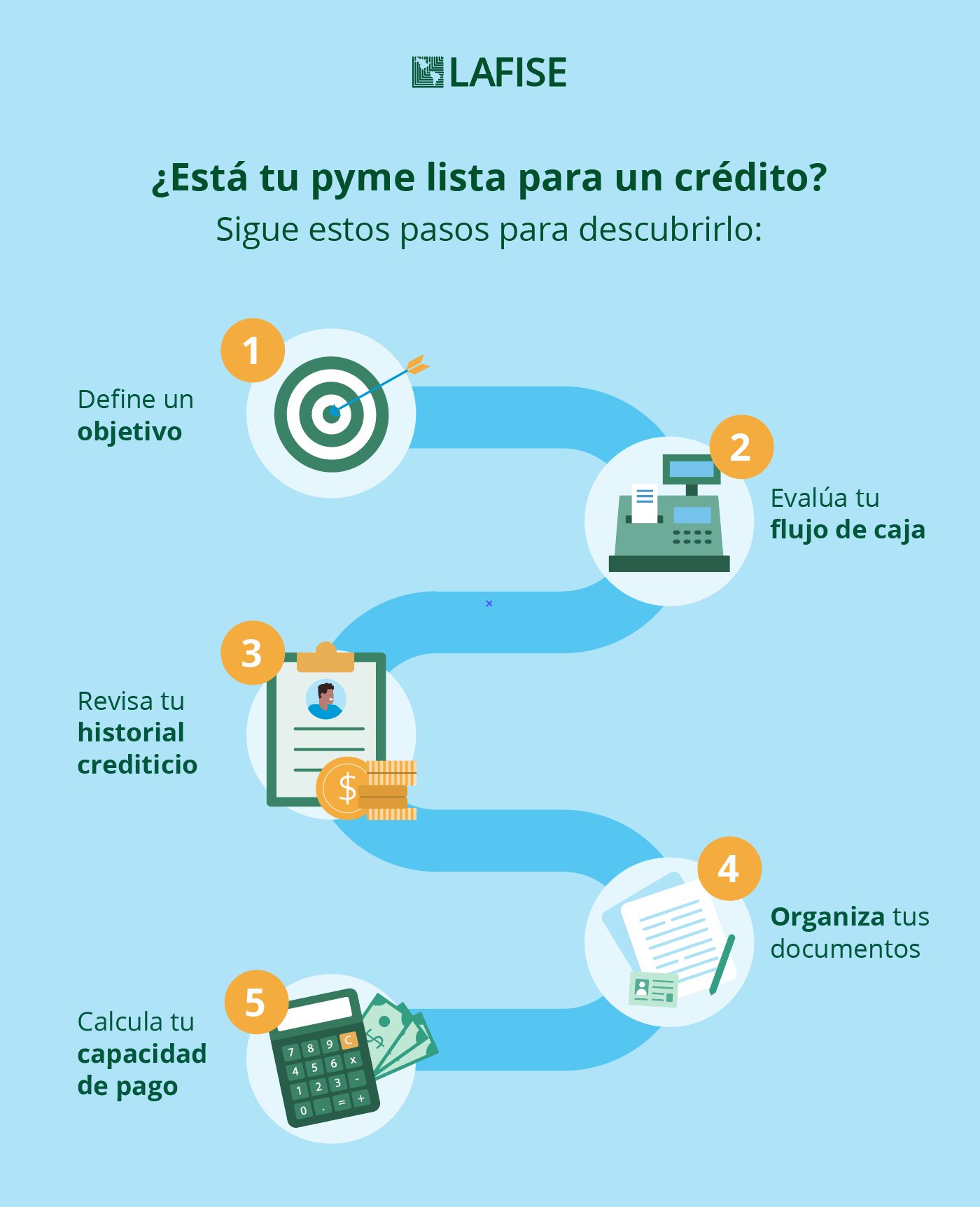

1 - Define para qué necesitas el crédito

Lo primero es responder una pregunta sencilla, pero crucial: ¿para qué necesitas el dinero? Tener un objetivo claro te ayudará a enfocar el uso del capital y a justificar tu solicitud ante cualquier entidad financiera. Por ejemplo, si eres dueño de una pastelería y tus postres han ganado tanta popularidad que la demanda supera tu capacidad de producción, necesitarás aumentar tu equipo de cocina para producir más rápido y en mayores cantidades. Ese podría ser un objetivo específico. Otros motivos pueden ser:

- Ampliar inventario para satisfacer una demanda creciente.

- Comprar maquinaria para automatizar procesos de producción.

- Abrir una nueva sucursal para ampliar las operaciones.

- Refinanciar deudas existentes con mejores condiciones.

Sin un objetivo específico, podrías caer en el error de usar el dinero para gastos no prioritarios o planificados, lo que podría comprometer la estabilidad de tu negocio.

2 - Evalúa tu flujo de caja

Tu flujo de caja (ingresos y egresos fijos) es el reflejo financiero de la salud de tu negocio. Un flujo positivo indica que generas más ganancias que gastos, lo que es esencial para garantizar el pago de las cuotas del crédito.

Para evaluar tu flujo de caja pregúntate:

¿Mis ingresos mensuales son estables o cambiantes? ¿Puedo destinar una parte de mis ingresos al pago del crédito sin comprometer la estabilidad de mi negocio? Si tu flujo de caja es irregular, considera estabilizarlo antes de solicitar un crédito. Para hacerlo, puedes revisar tus gastos regulares y realizar los ajustes necesarios para reducir tus egresos y poder calificar al crédito. Aquí te decimos cómo construir un buen récord crediticio

3 - Analiza tu capacidad de pago

Tu capacidad de pago no es solo un número, es la estabilidad financiera de tu negocio. Las instituciones bancarias evalúan este aspecto para determinar si puedes asumir un crédito.

Así puedes calcular tu capacidad de pago:

A tus ingresos fijos réstale tus gastos mensuales. El excedente de esta ecuación sería tu capacidad de pago para cubrir la cuota mensual del crédito.

Un consejo práctico:

Mantente enfocado en tu objetivo para evitar el sobreendeudamiento. No te comprometas con niveles de crédito que no podrás cubrir. Recuerda que no se trata de cuánto puedes pedir, si no de cuánto puedes pagar.

4 - Revisa tu historial crediticio

Un historial crediticio saludable es tu carta de presentación ante cualquier entidad financiera. Si has manejado créditos previos de manera responsable, es más probable que te aprueben un nuevo financiamiento con condiciones favorables. Así puedes optimizar tu historial crediticio:

- Mantén al día tus pagos de servicios y otros compromisos financieros.

- Asegúrate que no tienes deudas pendientes o Sen el olvido".

- Si tienes otras deudas, asegúrate de haber pagado más 50% de su valor.

5 - Asegúrate de tener los documentos necesarios

Para agilizar tu solicitud, recopila los documentos que generalmente se requieren para solicitar un crédito: Tu cédula de identidad vigente. Tu Registro anico de Contribuyente (Número RUC). Tu matrícula de comercio (permiso de la Alcaldía). Tus estados financieros de los últimos 3 meses. La declaración de impuestos sobre la renta. Tener todo listo demuestra profesionalismo y aumenta tus probabilidades de aprobación. Si no tienes experiencia con estos documentos, asesórate con un contador para asegurarte que estén completos y bien elaborados.

¿Estás listo para dar el siguiente paso?

Solicitar un crédito puede ser un gran impulso para tu negocio, pero solo si lo haces con una planificación adecuada y en el momento correcto. Evaluar tu estabilidad financiera, flujo de caja y capacidad de pago te ayudará a tomar una decisión informada y evitar compromisos que puedan poner en riesgo tu empresa. Si después de analizar estos factores consideras que es el momento ideal para financiar tu crecimiento, estamos aquí para ayudarte.

¡Lleva tu negocio a nuevas alturas!

Solicita tu crédito ahora ¡Solicitar!